发布日期:2024-12-31 23:54 点击次数:77

爱搞搞

爱搞搞

日前,广东东阳光药业股份有限公司(简称“东阳光药业”)赴港递交上市恳求,筹商以先容神色在港上市,中金公司担任独家保荐东说念主。与常见的港股冲刺不同,东阳光药业这次以先容体式赴港,将不波及新股刊行与资金召募。

东阳光药业抓有港股上市公司东阳光长江药业(01558.HK)51.41%的股权,东阳光药业已提倡独到化决策,将以汲取合并神色将东阳光长江药业独到化,并将证据换股比率向全体换股鼓动刊行H股,行动换股的对价。

届时,东阳光药业、东阳光长江药业将奉行合并,前者以换股体式上市,后者上市地位被撤销并将于国内刊出。

值得细致的是,对比财务数据,二者收入限制相配,正在谋求上市的东阳光药业盈利才智稍弱、研发参预更多,此外,港股挂牌的东阳光长江药业市值约合东说念主民币80亿元,而在5月份露馅的汲取合并及独到化建议公告中,东阳光药业估值约308.3亿元。

通过金钱重组圆梦二级市集的东阳光药业,靠什么撑起更大的估值?

抨击上市路:剥离、整合,无缘A股

证据招股书,东阳光药业建树于2003年,是一家从事药物研发、坐褥和生意化的轮廓性制药公司,专注于蜕变药,也波及考订型新药、仿制药和生物近似药。

追思起来,这个版块的东阳光药业其实是在3年前拼合而成。

2021年之前,东阳光长江药业为A股上市公司广东东阳光科技控股股份有限公司(东阳光,600673.SH)子公司;东阳光药业的主体是东阳光药业询查院,与A股的东阳光科技为平行公司,同由深圳市东阳光实业发展有限公司控股。

早期的东阳光长江药业与东阳光药业是关联关系。证据当年的公约,前者领有后者药物研发业务板块的研发后果或权利的优先权;而前者委派后者加工其中枢创收药品,两边关系狼籍有致。

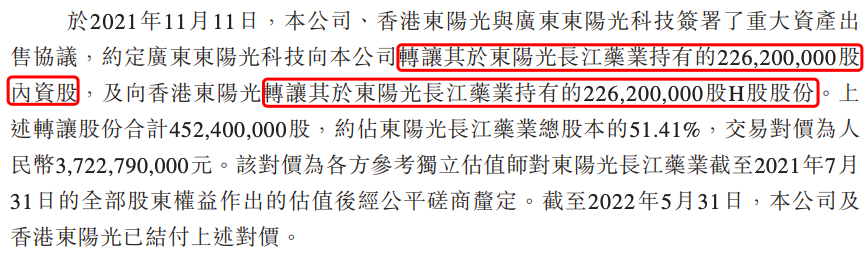

2021年,A鼓动阳光科技为专注电子新材料、合金材料和化工居品主业发展,剥离了医药制造业务板块,将所抓有的东阳光长江药业51.41%的股份出售给了东阳光药业畸形控股子公司香港东阳光销售有限公司(简称“香港东阳光”),作价37.23亿元。

图源自东阳光药业招股书

完成这次剥离之后,东阳光药业完成整合。

浮浅来说,本来的东阳光药业主如若研发和面向国际市集医药业务,要点是研发,而东阳光长江药业主如若面向国内的制剂业务整合,要点是医药制造与销售。完成收购整合后,东阳光药业买通了研发、坐褥、销售产业链。

就在上述业务整合之前,东阳光药业已将眼神对准了二级市集,这次的换股实现全体医药业务在港股上市,亦然“退而求其次”。

据了解,早在2020年东阳光药业就引入投资者、开启股份制蜕变,拟通过上海科创板大致香港主板市集上市。2023年,东阳光药业改制成为股份有限公司,并完成了业务整合,当年7月份,证监会官网露馅,东阳光药业处于上市指引备案阶段,派出机构为广东证监局。

这一次的A股IPO无疾而终,东阳光药业并未公开提交招股书。直到2024年3月,其上市之路才运转了了——东阳光欲获取子公司香港东阳光所抓东阳光长江药业股份,并讨论以换股神色汲取合并港股上市公司。9个月后,东阳光药业发扬递表港股。

从野心上市到委果递表,东阳光药业花了4年时辰,通过初度递交的招股书,投资者才得以看到东阳光药业的全貌。

流感大单品“养家”,蜕变管线填充蓝图

相较于东阳光长江药业面前不及百亿元的市值,全体上市的东阳光药业昭着更受投资东说念主的心疼。

IPO前,东阳光药业的估值不断上浮。2020年6月领先引入投资者时,每股成本价为45.46元,2022年12月增资每股成本价53.73元,2023年6月,深圳东阳光实业以7.5亿元认缴1394.3215万元新增注册老本,东阳光药业全体估值约250亿元。

2024年5月,东阳光长江药业发布的汲取合并及独到化公告显现,轮廓长久股权投资、在研居品、其他金钱等各部分市集估值,东阳光药业的估量价值总和为308.3亿元,估值范围为289.45亿元至329.03亿元之间。

清纯学生妹东阳光药业的“值钱”之处,一方面在一经熟谙的生意化的药品,也便是撑起东阳光长江药业的“住持旦角”——用于诊疗流感的热销居品磷酸奥司他韦(商品名:可威),另一方面是其花重金打造的研发体系,并已有蜕变居品获批销售。

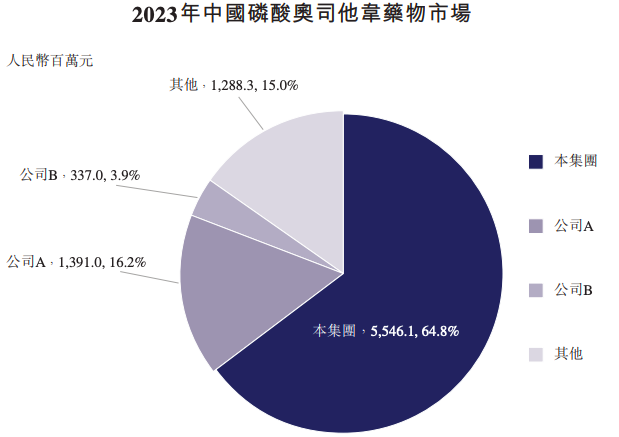

2023年,东阳光药业的抗感染药物磷酸奥司他韦销售额占中国全体市集的64.8%,市占率断崖式第一,该居品也傍边着公司的营收增长情况。

图源自东阳光药业招股书

证据招股书,2021年至2023年及2024年上半年,东阳光药业营收鉴识为10.58亿元、38.14亿元、63.86亿元及25.82亿元,其中,磷酸奥司他韦收入各为5.55亿元、30.97亿元、55.46亿元及19.33亿元,占当期总收入比重鉴识为52.4%、81.2%、86.9%及74.9%。

东阳光药业的抗感染药物还有克拉霉素片、盐酸莫西沙星片、磷酸依米他韦胶囊(商品名:东卫恩)、左氧氟沙星片,另有慢病诊疗药物苯溴马隆片、艾司奥好意思拉唑镁肠溶胶囊、替米沙坦片、胰岛素打针液、奥好意思沙坦酯片。其中,仅用于诊疗丙型肝炎的东卫恩为其自主研发的蜕变药,2023年销售收入仅4066.5万元。

而上述这些生意化居品的销售功绩基本不错等同于东阳光长江药业向老本市集交出的“答卷”,关于这些居品面前的销售阐明与增长后劲,投资者用脚投票,齐全为约80亿元的上市公司市值。那么,东阳光药业引合计傲的研发体系要怎样撑起另外208亿的估值?

开头,是对研发的大手笔参预。数据显现,2021年、2022年、2023年以及2024年上半年,东阳光药业的研发成天职别为10.99亿元、7.92亿元、8.27亿元及4.02亿元。昔日三年半时辰,其累计研发参预卓越31亿元。

其次,从研发才智建立启程,东阳光药业领有卓越1100名研发东说念主员,其研发平台阴私化学药及生物药无缺生命周期的研发,领有AIDD、小核酸、ADC、PROTAC、特异性抗体、溶瘤病毒及CAR-T等时刻。

再者,就专利壁垒而言,据弗若斯特沙利文敷陈,以2014年1月1日至2023年12月31日在中国公布的专利数目及授权专利公告数目统计,东阳光药业在中国制药公司中排行第一。数据显现,限制2024年6月30日,其恳求的发明专利总量为2403项,已赢得授权的境表里发明专利总共1351项。

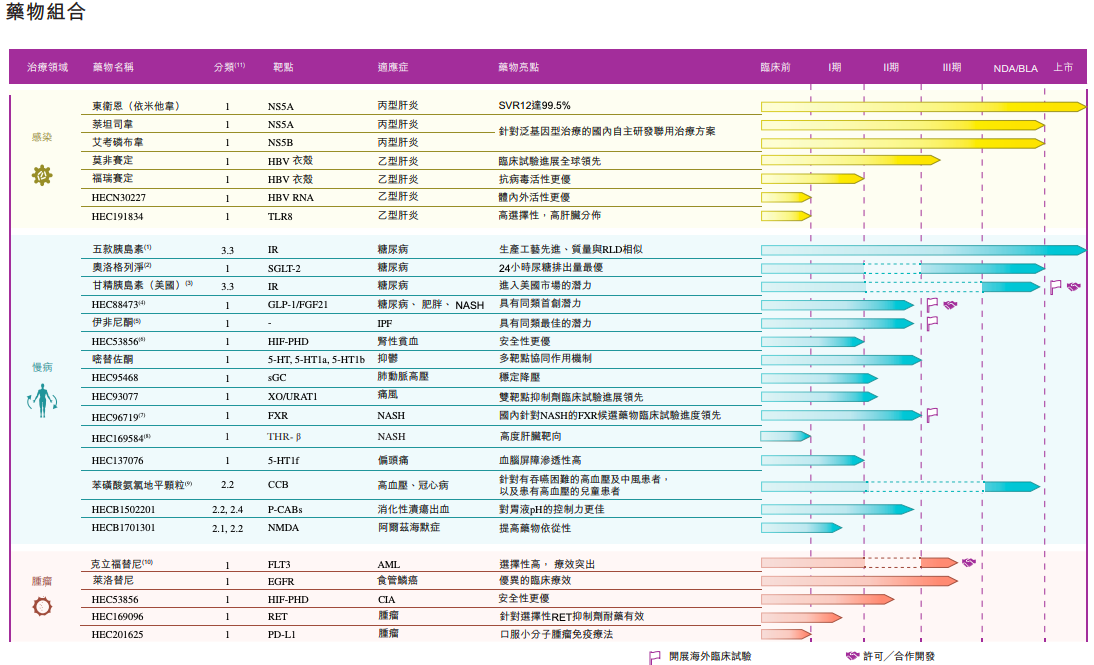

醉心研发齐全在研发管线上,限制2024年6月30日,东阳光药业在感染、慢病、肿瘤鸿沟有卓越100款在研药物,包括45款1类在研蜕变药物,其中3款蜕变药已处于NMPA中国上市评审中,10款在研蜕变药处于II期或III期临床考验中。

图源自东阳光药业招股书

那么,在东阳光药业重大的药物管线中,是否有赈济公司功绩增长笃信性的后劲股居品呢?

东阳光药业接近获批的药物管线中,公司针对泛基因型慢性丙型肝炎东说念主群布局了磷酸萘坦司韦胶囊(NS5A扼制剂)与艾考磷布韦片(NS5B扼制剂)的联用疗法,并已向NMPA提交NDA,另外,1类蜕变药物SGLT-2扼制剂荣格列净主要用于诊疗2型糖尿病,

具体来看,2023年,中国抗丙型肝炎病毒药物市集限制为37亿元,预测于2026年达到45亿元,这个市集参与者不少,限制终末内容可行日历,中国已批准13种诊疗慢性丙型肝炎的NS5A及NS5B扼制剂,其中,7种药品已纳入国度医保药品目次。东阳光药业行动市集自后者,既要与获批企业竞争,又要与潜在敌手比赛获批速率,杰出重围的难度非团结般。

相较而言,糖尿病用药市集限制更大,2023年,全国糖尿病药物市集限制已达到928亿好意思元,其中胰岛素畸形近似物、GLP-1药物、SGLT-2扼制剂占据销量前三,SGLT-2扼制剂是降糖药的“后发先至”,2018年到2023年,中国SGLT-2扼制剂的市集限制由5亿元增长到105亿元,复合年增长率为83.5%,预测至2026年将达200亿元。

然而,SGLT-2扼制剂也并非“蓝海”,当今,中国已有6款相干居品获批,鉴识来自阿斯利康、勃林格殷格翰、强生 、默沙东/辉瑞、恒瑞医药、轩竹医药/四环医药,其中,阿斯利康的SGLT-2类扼制剂恩格列净于2017年获批,2023年实现收入约合东说念主民币194.64亿元。

这一赛说念如实出路雄壮,但更早获批的企业一经凭借先发上风占领了市集份额,念念要虎口夺食,亦非易事。

除却短期内有望获批的居品除外,东阳光药业还布局大火的GLP-1类居品,HEC88473是全国第一个进入临床阶段的GLP-1/FGF21双重繁荣剂居品,已启动针对2型糖尿病适当症的II期临床考验,尚未公布减重适当症经过。要跟扫数这个词GLP-1类居品相比,东阳光药业动作滞后。

轮廓来看,领有大单品的东阳光药业,固然在蜕变药鸿沟研发布局颇多,但“广撒网”式的占位,上风并不深远,其高估值仍有待市集考据。

作家丨杨亚茹 裁剪丨曹晟源)爱搞搞